Tapasztalatom szerint a magyarság nagy része megélhetési problémákkal küzd, így blogomat átmenetileg szüneteltetem, és az élet más területén tevékenykedem.

Kérdésekkel bátran fordulhat hozzám ez idő alatt is.

![]() Blogom akkor szól Önnek, ha Ön elégedetlen jelenlegi pénzügyi helyzetével, tudásával és nem szeretne lemaradni a pénz- és tőkepiaci lehetőségekről.

Blogom akkor szól Önnek, ha Ön elégedetlen jelenlegi pénzügyi helyzetével, tudásával és nem szeretne lemaradni a pénz- és tőkepiaci lehetőségekről.

![]()

![]()

Tapasztalatom szerint a magyarság nagy része megélhetési problémákkal küzd, így blogomat átmenetileg szüneteltetem, és az élet más területén tevékenykedem.

Kérdésekkel bátran fordulhat hozzám ez idő alatt is.

Kedves Olvasóm!

Meglehetősen viharos heteket élünk, ami a magánnyugdíjpénztárakat, illetve a nyugdíjrendszert illeti. (Más területen is, de ezekre most nem térnék ki)

Különböző hírek keringenek különböző megvilágítás alá helyezve a dolgokat, rengeteg a szubjektív vélemény, mit is lehet most tenni?

Azt javaslom, nézzük tényszerűen a dolgokat!

Sajnos, ahogy az előzőekben írtam (Szakadékban a magyar nyugdíjrendszer!) a magánnyugdíjpénztári vagyon sem tudja (tudná) megmenteni Önt, minket a nyugdíjba vonuláskor várható sokkal alacsonyabb életszínvonaltól.

Miért?

Mert egyrészt túl rövid volt az az időszak, ami alatt eddig a magánnyugdíjpénztári vagyonát gyarapíthatta - vagyis nem került a későbbi megfelelő életszínvonalhoz elegendő befizetett járulék magánnyugdíjpénztába - másrészt viszont a magánnyugdíjpénztárak választható portfoliós rendszere sem működik rég óta, ami magasabb hozamot tudott volna generálni. Hosszú ideig meg volt kötve a magánnyugdíjpénztárak keze az állam által, kötelezve voltak arra, hogy többnyire magyar államkötvényben tartsák a befizetéseket.

Az államkötvényről tudni kell, hogy nem kecsegtetnek túl nagy hozammal, akárcsak a bankbetétek. (PSZÁF, AKK Zrt.)

Ha kérdése van a témával kapcsolatban, ne szégyellje feltenni,

amennyiben inkognitóban kíván maradni, kérdését kivételesen küldje el e-mailben!

Ne feledje, a jövő az most van!

Kedves Olvasóm!

2011. november 14-én - vasárnap - 14 órától a BRFK által engedélyezett, békés demonstráció lesz Budapesten, a Kossuth téren. A rendezvényen felszólaló magánszemélyek a magyar társadalom különböző területein tevékenykednek, és nem kívánják nyugdíjcélú megtakarításukat önként és dalolva az állam kezébe adni.

A rendezvény hivatalos weboldala >>,

illetve e-mail címe >>

Ön mit gondol a nyugdíjakkal kapcsolatban?

Kedves Olvasóm!

Immáron a csapból is az folyik, hogy vajon mi lesz a sorsa a nyugdíjpénztáraknak, illetve a számlákon lévő pénzeknek.

Számos - a véleményem szerint korrekt cikk született a témával kapcsolatosan, egyet azonban itt és most kiemelnék a Stabilitás Pénztárszövetség sajtóközleményét, amely honlapjukról letölthető, illetve pl. az [origo]-n is olvasható.

Kedves Olvasóm!

Előző bejegyzésemhez egy videótfelvételt szeretnék megosztani Önnel a nyugdíjrendszerről, mielőtt továbblépnék az előző alkalommal megígért úton. Bár a film több, mint fél éves, úgy gondolom, tartalma nagyon is aktuális, nézzük!

(Felhívom figyelmét, hogy a felvétel hossza közel 1 órás!)

U.i: Ha Ön autó tulajdonos...

...bizonyára ismerősen cseng a biztosítók év végi kötelező váltási kampánya. Idén is érdemes odafigyelnie, tud-e valamelyik megbízható társaság kedvezőbb ajánlatot nyújtani az Ön számára!

Cikk a vg.hu-ról >> Meglepetés: Tovább zuhantak a kötelező biztosítások díjai

Kedves Olvasóm!

Jelenlegi pénzügyi stabilitása most már minden bizonnyal megoldódott. Itt az ideje picit a jövőbe röpülnünk, felépíteni a közép-és hosszú távú céljaihoz szükséges tőkét. Ez rendben, de miért is mentünk ilyen messzire az időben egész a nyugdíjig? Ennek oka az, hogy:

Szakadék szélén a magyar nyugdíjrendszer

Erről a fájdalmas témáról hosszasan lehetne beszélni, de itt és most szeretnék a lényegre térni.

Tudja Ön , hogy amit Ön járulékként befizet, az a pénz nem egy magánszámlán kamatozik, hanem egyből kiutalásra kerül a nyugdíjasok részére? Ez a ún. felosztó-kirovó rendszer. Mi ezzel a baj? Nemsokára egyre kevesebb aktív dolgozónak kell egyre több nyugdíjasról gondoskodni! Máris kifejtem:

Egyre kevesebb aktív dolgozó: A fiatalok egyre később állnak munkába, az egyre inkább elhúzódó tanulási időszak miatt.

Egyre több nyugdíjas: Az ún Ratkó-korszak - azaz az 1950-es évek - nemzedéke 2013-tól nyugdíjba vonul, ez nyugdíjrendszerünk élettörténetének legnagyobb csapása lesz, óriási tömeg megy hirtelen nyugdíjba.

A szűk aktív dolgozó réteg nem fogja tudni eltartani azt a hirtelen nyugdíjba vonuló hatalmas tömeget.

Veszélyben a nyugdíj - Mit fog tenni az állam?

A válasz egészen nyilvánvaló, azonban mégis csak kevesen tudnak róla, pedig a történet 1997-re nyúlik vissza. Mi történt akkor? Hoztak egy törvényt még 1997-ben (1997. évi LXXXI. törvény a társadalombiztosítási nyugellátásról) a nyugdíjkorhatár folyamatos emeléséről, illetve a nyugdíjak összegének drasztikus csökkentéséről. Tehát tudatosan, előre látóan gondolkodtak, látva, hogy valamit tenniük kell. Csakhogy - és itt jön a csavar - erről senki sem szólt nekünk!

Mit hagyott nekünk az állam?

Ha szeretné életét legalább a megszokott életszínvonalon élni, akkor két út közül választhat:

Ha Ön az utóbbit választja...

...akkor mostantól tisztában kell lennie, hogy egy havi fizetésből két hónapot kell finanszíroznia. Ezt hogy értem? Egyszer a jelenben kell megélnie fizetéséből, másodszor pedig finanszíroznia kell belőle nyugdíjaskori életét.

Hogy hogyan, arról még írok bővebben a következő alkalommal.

És végül egy cikk az [origo]-ról

Kedves Olvasóm!

Többen kérdezték, hogyan érdemes folyószámlát választani, ha az ember önmaga szeretne dönteni, és nem a munkáltatójára hallgat. Ön is hasonló cipőben jár?

Végigveszek pár szempontot, ami alapján érdemes döntenie:

Döntés előtt gondolja át, milyen tranzakciókat szeretne gyakran végrahjtani, hogyan kívánja folyószámláját használni!

Íme egy weboldal, ahol össze tudja hasonlítani a különböző bankok konstrukcióit >>

Amennyiben Önt a bankbetét is érdekli, vegye figyelembe, hogy az irányadó kamatok (EBKM) évesített és nem havi kamatokat jelölnek!

Kedves Olvasóm!

Úgy érzem egy sarkallatos ponthoz érkeztünk, amit pici homály fed. Ez a (kockázati) életbiztosítások területe.

Mi ez a kockázati életbiztosítás?

Egy "fogadás" a biztosítóval arra az esetre, hogy Ön meghal. Ön fizet azért, hogy az Ön halála esetén az Ön által megjelölt kedvezményezett - ha nem jelöli meg, akkor az Ön törvényes örököse - egy bizonyos összeghez jusson.

Mikor kell ilyet kötnöm?

Ha Ön nem rendelkezik életbiztosítással és

Milyen célt szolgál?

Elég nagy tragédia családja számára, hogy elveszítik Önt, ez a pénzügyi megoldás biztosítja a hozzátartozói számára, hogy az Ön halála után legalább anyagi problémákkal ne kelljen küzdeni.

Mekkora összegűt kössek?

A család éves költségvetésének legalább a 3-szorosára javaslom a biztosítás összegét meghatározni (36 havi kiadás). Kimutatások szerint legalább 3 év szükséges a hozzátartozóknak, mire úgy ahogy kiheverik a haláleset utáni lelki válságot.

Pl. Ha egy négy tagú család havi kiadása 250 000 Ft, akkor ez évente 3 000 000 Ft, tehát a javasolt biztosítási összeg legalább 9 000 000, amit nyugodt szívvel kerekíthetünk felfelé 10 000 000 Ft-ra.

Fontos: Amennyiben Ön tulajdonostárs egy vállalkozásban elengedhetetlen, hogy üzlettársával keresztbe legyen biztosítva és egymás kedvezményezettjei legyenek, a biztosítási összeg pedig az üzletrész értékének megfelelően legyen beállítva!

Kedves Olvasóm!

Ha már így szóba kerültek a biztosítások, megmutatom Önnek a biztosítás történetét:

Jó olvasást kívánok!

Kedves Olvasóm!

Ha Ön ebben a szélsőséges nyárban is olvassa blogomat, igazán kitartó.

Ez alkalommal arról írok, hogyan is tud felkészülni egy esetleges munka nélkül töltött időszakra. Hoztam is egy a témába vágó cikket a munkanélküliségi biztosításról. Most azonban a cikk eszenciájáról írok, nem irányítom át:

Munkanélküliségi biztosítás

Egyre többen érdeklődnek és kötnek ún. munkanélküliségi biztosítást, amely viszonylag alacsony havi díj megfizetése mellett szabadon felhasználható. Mutatok is egy példát: egy érettségizett, havi 90 000 Ft nettó jövedelemmel rendelkező személy havi 1 884 forintért 60 000 forintot kap munkanélküliség - és 30 000 forintot - táppénz esetén.

Fontos tudnia, hogy az így kapott összegek nem jövedelemnek, hanem kártérítésnek számítanak, így adómentesek!

Önrészesedés

Nem árt tisztában lennie azzal, hogy csak a munkanélkülivé válást követő 3. hónapban jár a térítési összeg és kizárólag rendes munkáltatói felmondás esetén, míg táppénzre a keresőképtelenné válás után 1 hónappal, tehát a 2. hónapban lesz jogosult maximum további 9 hónaig!

Összegezve:

Térítés csak ezután jár.

A kártérítés menete

Rendes felmondás esetén be kell jelentkeznie a munkaügyi központba, ahol érvényes határozatot kap munkanélküli ellátásra jogosultságáról. Amennyiben nem tud hamarabb elhelyezkedni, a 61. naptól jár Önnek a kártérítés összege (maximum 9 hónapig)

Várakozási idő

A Biztosító kockázatviselése a biztosítási szerződés hatályba lépésével kezdődő első hat hónapban (várakozási idő) nem terjed ki a Munkanélküliséggel kapcsolatos biztosítási eseményekre.

Mit nyújt az állam?

Az állam által nyújtott munkanélküliségi ellátás maximális összege az első 3 hónapban az Ön átlagbérének 60%-a (de legfeljebb 88 200 Ft), további maximum 6 hónapig legfeljebb 44 100 forintra számíthat.

Nem köthet munkanélküliségi biztosítást, ha Ön

Mit tud tenni az első 60 napon?

A segélyen kívül a kieső 60 napra biztos fedezetet nyújthat az a bizonyos biztonsági tartalék, amelyet korábbi bejegyzésemben említettem. Ezért jó, ha legalább 3 hónapra elegendő tartalékot képez, amíg van biztos jövedelme, hogy ne kelljen szűkölködnie, illetve mástól függenie.

Mit tehet, ha nem köthet munkanélküliségi biztosítást?

Ez esetben a biztonsági tartaléknak legalább 6 - de jelenleg inkább 12 - hónapra (6-12 havi kiadásokra) kell elegendőnek lennie, hogy biztonságban érezhesse magát.

És végül a cikk >>

Kedves Olvasóm!

Most már megtanulta, hogyan tud megtakarítani, hogyan vezesse kiadásait-bevételeit, hogyan gondolkodhat megtakarításait illetően (Befektetési Háromszög), itt az ideje a konkrétumoknak. Minden bizonnyal mostanra felépítette (vagy éppen építi) rövid távú tartalékait. Nézzük, mire kell még ügyelnie, hogy anyagilag biztonságban legyen!

Ha ingatlannal rendelkezik...

Fontos, hogy ingatlana megfelelően legyen biztosítva!

Ha még nincs lakásbiztosítása, de lakása van, gyorsan kössön egyet, konzultáljon független szakértővel!

Miért?

Mert viszonylag kis összegért cserébe komoly összegeket kaphat kár esetén.

Illtve ha van már lakásbiztosítása, de 2-3 évnél régebben kötötte, érdemes átnézetnie szakértővel! A pénzintézetek a folyamatos verseny miatt újabb és újabb konstrukciókkal állnak elő, így gyakran ugyanazért az összegért több szolgáltatást kaphat, vagy olcsóbb lehet a biztosítása.

Tipp: fontos, hogy a szerződésen szereplő épület címe (betűről betűre) azonos legyen a hivatalos okmányon szereplő címmel, különben feleslegesen fizeti a bizosítását!

És hogy miért írok most erről?

Mert komoly anyagi veszteség érheti egy esetleges káresemény bekövetkezésekor, ha otthona nincs (megfelelően) biztosítva. Gondoljon bele, milyen kellemetlen lenne, ha a kínnal, keservvel megtakarított tőkéjéből kellene kifizetnie a keletkezett kárt.

Szép napot kívánok!

Kedves Olvasóm!

Ezt a cikket érdemes elolvasnia! >>

Kedves Olvasóm!

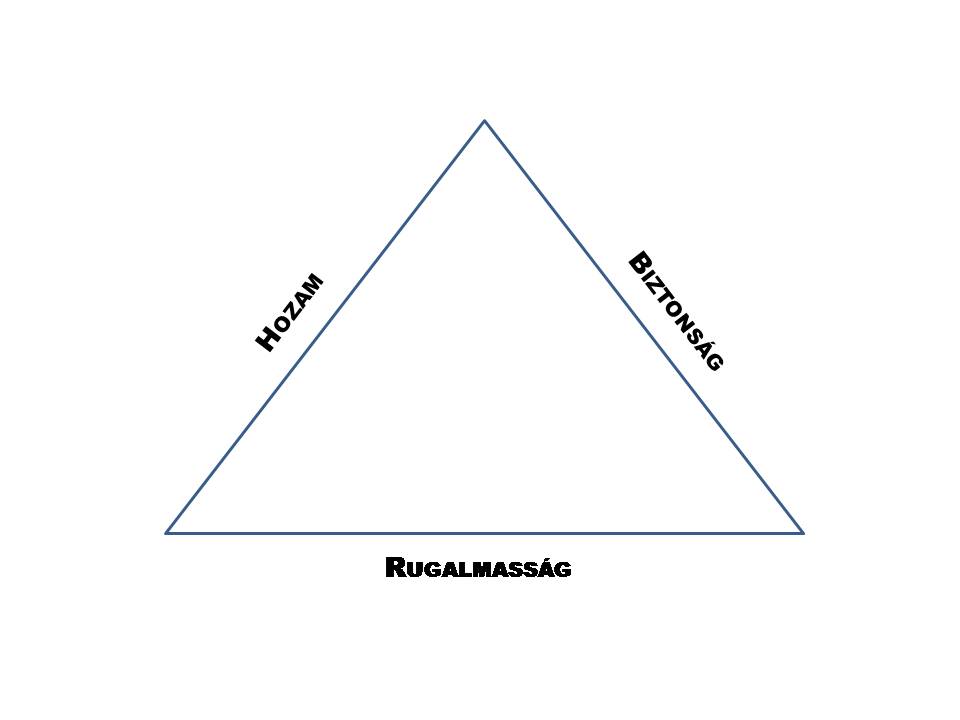

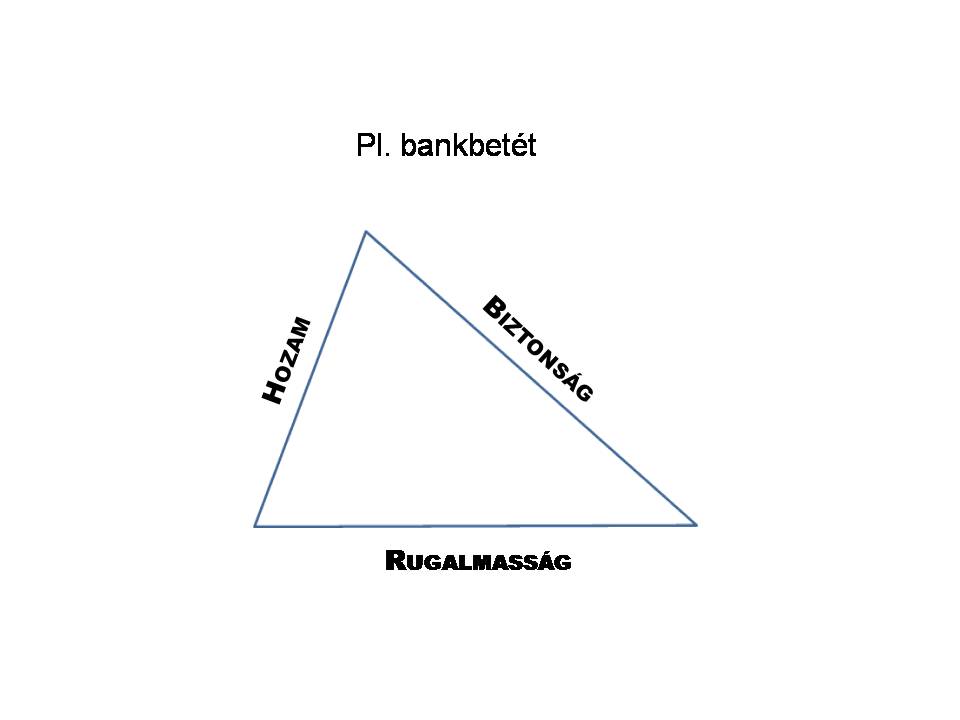

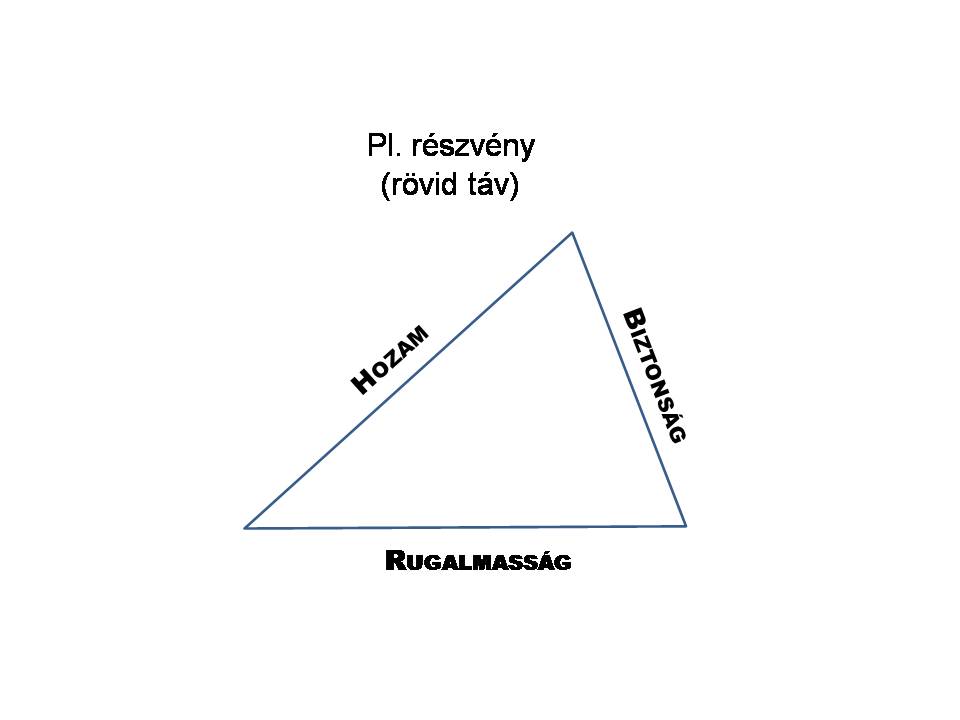

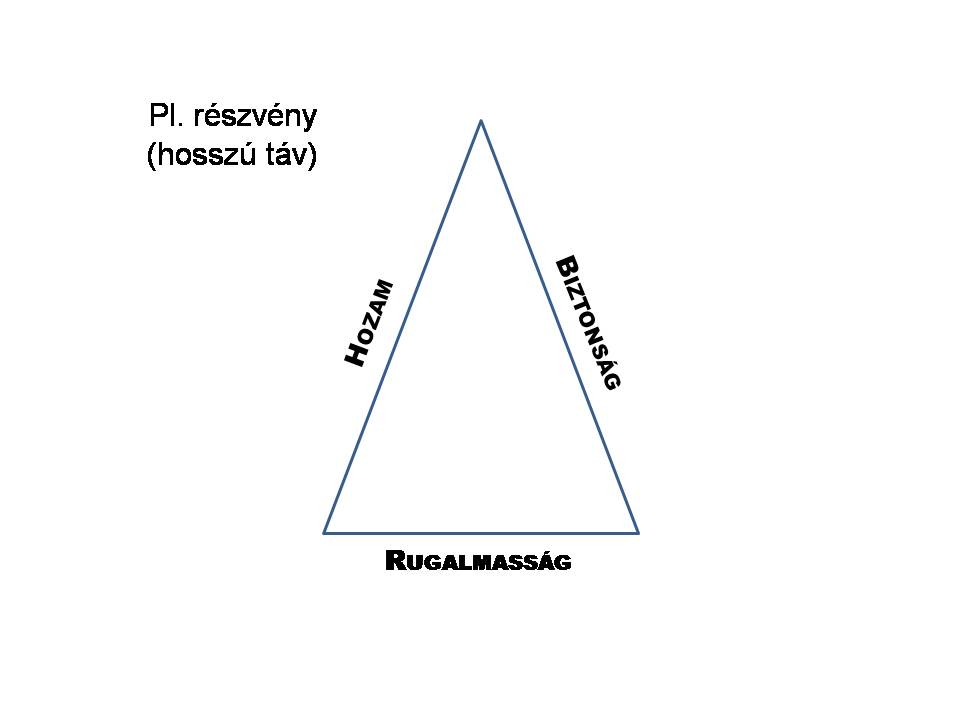

Most egy olyan titkot fedek fel Ön előtt, ami minden tőke típusú jövedelem alapja! Ez nem más, mint a befektetési háromszög.

Mi ez a befektetési háromszög? Hogyan kell elképzelni?

Mint minden normális háromszögnek, ennek is három oldala van:

Ön is azt szeretné, hogy megtakarításai nagy biztonsággal magas hozamot produkálva bármikor hozzáférhetők legyenek? Nos, ez esetben ez nem lehetséges, a jótündér három kívánsága helyett csak kettőt választhat. Fontos, hogy a háromszög sosem lesz egyenlő oldalú!

Mik a lehetséges variációk?

Kedves Olvasóm!

Hitelpiaci hírrel folytatom blogomat - szigorítások 2010. június 11-től:

Az állampapírok

Igen, szerencsére vannak más, a tőke típusú jövedelmem gyarapítására szolgáló lehetőségek is. Ilyenek pl. az állampapírok.

Az állampapírok az állam adósságállományát megtestesítő értékpapírok. Ezekre az állam garanciát vállal - a tőke teljes összegére és a kamatokra is! Ez jó hír, mert ez a kamat általában valamivel az inflációs szint felett mozog.

Fontos, ha a Magyar Államkincstár állampénztári irodáiban vásárol, akkor nem függ a nem állami értékpapír forgalmazók - bankok, befektetési társaságok - esetleges fizetésképtelenné válásától!

Akkor ez egyenes út a gazdagodás felé?

Nos, nem. Az állampapírok is rövid távú célokat szolgálnak. DE ezek a rövid távú tartalékok képezik gazdagságunk alapját!

Mire valók a rövid távú tartalékok?

Ezek az úgynevezett "bármi történhet" tartalékok. Ehhez nyúlok, ha elromlik a hűtőszekrény, ha új gyerekágyat szeretnék, és persze, ha épp megszűnik a munkahelyem.

Mennyi pénzt tegyek félre rövid távra?

Mivel már egy ideje figyeli a bevételeit-kiadásait, mostanra biztosan tudja, mennyi is a havi kiadása. Az a biztos, ha legalább 6 hónapra elegendő tartalékkal rendelkezik, de ha Ön óvatosabb akkor az épp aktuális munkanélküliségi rátával megegyező (ez most épp 11,8%) hónapra elegendő tartalékokat halmoz fel.

Kedves Olvasóm!

Amint arról az előző bejegyzésemben írtam, további kamatvágást fontolgat a MNB.

Kedves Olvasóm!

Bizonyára Ön is emlékszik még a 2008-2009. évi magas 10-12%-os bankbetét akciókra. Azóta a kamatlábak nagyot zuhantak, durván a felére csökkentek.

Miért csökkentek mégis ennyivel?

Mi is befolyásolja a banki kamatlábakat?

A bankok lekötött betétjének kamatát jelentősen befolyásolja a MNB jegybanki alapkamatának alakulása. Amennyiben a jegybanki alapkamat növekszik, a kereskedelmi bankok betétjeinek kamatlába is emelkedik, ha pedig csökken, a banki kamatlábak is csökkenni fognak. Nézzük, hogyan is alakult a jegybanki alapkamat az elmúlt hónapokban >>

Láthatja, hogy 2008. október 22-én érte el csúcspontját, majd innentől kezdve folyamatos kamatvágások következtek hónapról hónapra. Ezzel párhuzamosan csökkentek a banki kamatlábak is.

Honnan lehet tudni, hogy merre fog mozogni a jegybanki alapkamat? Mi a trend?

A jegybanki alapkamat alakulása nagymértékben függ az infláció mértékétől. Magyarországon az infláció mértékét 3%-ra szeretnék beállítani középtávon, ami további kamatvágásokat jelent, mert a jegybanki alapkamat általában az infláció mértékének szintjén mozog, de hosszú távon mindig alatta helyezkedik el. Ezáltal a bankbetétekkel tartós pozitív nyereséget nem lehet elérni.

Csökkenő kamatok? Mire jó akkor a bankbetét?

Rövid távú - ún. likvid - tartalékaink elhelyezésére kiváló eszköz, mert könnyen hozzáférhető, és valamennyit kamatozik is.

Kedves Olvasóm!

Önnek is ismerős ez a kijelentés? Kevés a pénz a háztartásban, éppen futja a megélhetésre? Válság van?

Miért is fontos a megtakarítás?

Ez képezi a tőke típusú jövedelem alapját, amit nem fogyasztok el ma, a későbbiekben kamatostul a rendelkezésemre áll.

A takarékoskodás nem újkeletű dolog. Biztosan emlékszik nagyszüleink lekvárjára, befőtteire. Milyen jól jöttek akkor, mikor nem volt gyümölcsszezon.

De gondoljunk csak vissza egy kicsit, milyen történelmi időket éltek akkor - gondolok itt a XX. század egészére. Azokban az években, mikor világháborúk dúltak mennyivel lehetett könnyebb takarékoskodni, mint ma? Mégis Ők voltak, akik felépítették az országot, segítették a családot, gyermekeiket, unokáikat.

Ön is érezte már úgy, hogy "kifolyik" a zsebéből a pénz?

Nem tudja pontosan, mire is költötte el?

Fontosnak tartom, hogy legyen pontos nyilvántartása a háztartása cash flow-járól (bevételeiről-kiadásairól).

Erre a célra megfelel egy kockás füzet, vagy egy Excel tábla is, de az én javaslatom, amennyiben rendelkezik internet hozzáféréssel látogasson el a www.eloszto.hu weboldalra, és regisztráljon a Házipénztárba.

Miért jó ez Önnek?

Nyomon tudja követni a pénztárcáján kívül a folyószámla mozgásokat is, és persze nem kell egy új táblázat szerkesztésével időt töltenie.

Tapasztalatom szerint csak a bevételek-kiadások pontos vezetésével 10-20% megtakarítás érhető el!

Hogyan is juthatok pénzhez legálisan?

(Ezekről a későbbiekben lesz még szó)

De mi a helyzet a hitelekkel?

Alap mottó: A hitelt nem felvenni nehéz, hanem visszafizetni!

3 lehetőség áll rendelkezésre a hitelpiacon:

Tehát ez egy nagyon felelősségteljes lépés, erről szól a következő video:

Mi is az a pénz?

Közgazdaságtani megközelítésből: A pénz az a jószág, amely általánosan elfogadott, azonnal felhasználható bármely termék, szolgáltatás megvásárlására, és fizetési kötelezettség teljesítésére.

Köznapi értelemben: A pénzt arra költöm, amire csak szeretném, mindenhol elfogadják. Lehet vele fizetni a fodrásznál, elutazhatok belőle, bevásárolhatok, álmaim házában élhetek stb. Szabadságot vásárolhatok vele.

Kedves Olvasóm!

Blogomban híreket és olyan pénzügyi információkat osztok meg Önnel, amelyek konkrét anyagi előnyt jelenthetnek az Ön számára. Természetesen a kommentek írására is lehetőség van. Várom észrevételeit, kérdéseit, esetleges téma felvetést, miről szeretne olvasni a jövőben.

Üdvözlettel,

Nagy Ádám

Független Pénzügyi Tanácsadó